Năm 2011 đánh dấu năm thành công của nước ta trong công tác chỉ đạo đảm bảo ổn định kinh tế vĩ mô, đưa ra nhiều quyết sách tái cấu trúc nguồn vốn để nâng cao hiệu quả, sức cạnh tranh.

1. Thay đổi nhân sự cấp cao nhiệm kỳ mới

Ông Trương Tấn Sang đắc cử Chủ tịch nước; Ông Nguyễn Tấn Dũng tiếp tục giữ chức Thủ tướng nhiệm kỳ 2011-2016.

Quốc hội cũng đã phê chuẩn việc bổ nhiệm ông Nguyễn Xuân Phúc, Hoàng Trung Hải, Nguyễn Thiện Nhân, Vũ Văn Ninh làm 4 phó thủ tướng.

22 Bộ trưởng trúng cử. Trong đó, Bộ trưởng Ngoại giao là ông Phạm Bình Minh; Bộ trưởng Tài chính là ông Vương Đình Huệ; Bộ trưởng Công thương là ông Vũ Huy Hoàng; Bộ trưởng Kế hoạch và Đầu tư là ông Bùi Quang Vinh; Bộ trưởng Giao thông là ông Đinh La Thăng; Thống đốc Ngân hàng Nhà nước Việt Nam là ông Nguyễn Văn Bình.

2. Cả nước tập trung kiềm chế lạm phát

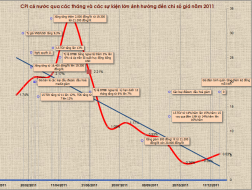

Sau những cú sốc đột ngột của giá cả năm 2010, đầu năm 2011, các chuyên gia nhận định đường đi của giá cả - lạm phát nhìn chung phức tạp và khó lường.

Năm 2011,trước vấn đề nợ công, đầu tư dàn trải, áp lực phá giá đồng tiền và sức ép tăng giá của hàng loạt mặt hàng quá lớn, Chính phủ đã ra Nghị quyết 11 ngày 24/2 với hàng loạt vấn đề đồng bộ liên quan đến điều hành kinh tế vĩ mô như tăng trưởng tín dụng năm 2011 dưới 20%; tổng phương tiện thanh toán khoảng 15- 16%; ưu tiên vốn tín dụng cho phát triển sản xuất, kinh doanh, nông nghiệp, nông thôn, xuất khẩu, công nghiệp hỗ trợ, doanh nghiệp nhỏ và vừa, cắt giảm đầu tư công, giảm bội chi xuống dưới 5%; nhập siêu không quá 10% tổng kim ngạch XK...Nghị quyết là kim chỉ nam điều hành chính sách kinh tế cả năm.

Điện điều chỉnh tăng 2 lần, xăng tăng mạnh 2 lần và giảm nhỏ giọt 1 lần gây áp lực lên chỉ số giá khiến CPI cả nước cả năm 2011 dù đã đi theo xu hướng giảm dần và bình quân 12 tháng kiểm soát ở mức 18,12%, cao hơn so với trần lạm phát đầu năm nhưng xoay quanh mức 18% mà Quốc hội đã điều chỉnh.

CPI cả nước qua các tháng và các sự kiện ảnh hưởng đến chỉ số giá

3. Xuất khẩu cao kỷ lục

Kim ngạch xuất khẩu của cả nước ước năm 2011 đạt hơn 96,3 tỷ USD, tăng 33,3% so với năm ngoái. Một phần nhờ đón đầu đợt phá giá tiền đồng, giá trị xuất khẩu tăng vọt và đây là điểm sáng của nền kinh tế năm nay.

Tổng kim ngạch Nhập khẩu cả năm ước đạt hơn 105,8 tỷ USD, tăng 24,7% so với năm trước. Nhập siêu cả năm nước ta ước đạt hơn 9,5 tỷ USD. Việc kiểm soát nhập siêu bằng 9,9% tổng kim ngạch xuất khẩu là một thành công của nước ta năm nay khi ban đầu kế hoạch khống chế nhập siêu so với kim ngạch xuất khẩu là 16% và kế hoạch phấn đấu là 10% mà Nghị quyết 11 đưa ra.

Nhờ tăng mạnh xuất khẩu, năm 2011 Việt Nam đã giảm mạnh nhập siêu. Năm 2012, Việt Nam quyết tâm kiểm soát nhập siêu năm 2012 là 12% so với xuất khẩu.

4. FDI, ODA giảm, giải ngân tăng

Tính đến 15/12/2011, nước ta thu hút được 14,7 tỷ USD vốn FDI (cả đăng ký mới và tăng thêm), giảm 26% so với năm 2010. Tình hình hút vốn FDI được đánh giá là có những chuyển biến theo hướng tích cực khi 76,4% tập trung vào lĩnh vực công nghiệp và xây dựng. Tuy thu hút giảm nhưng chất lượng giải ngân FDI đã cải thiện đáng kể với 11 tỷ USD năm 2011, bằng mức thực hiện năm 2010 và đóng góp 25,9% vào tổng vốn đầu tư toàn xã hội.

Tại hội nghị tư vấn các nhà tài trợ, mức cam kết ODA cho Việt Nam trong năm 2012 đạt tới 7,386 tỷ USD, giảm nhẹ so với mức 7,88 tỉ USD năm 2011. Tuy mức cam kết giảm nhưng mức thu hút này là một thành công của Việt Nam trong bối cảnh kinh tế Quốc tế khó khăn. Việt Nam cam kết sử dụng có hiệu quả sự trợ giúp của cộng đồng tài trợ quốc tế. Trước mắt, chính phủ sẽ thúc đẩy việc giải ngân các dự án ODA nhanh hơn, hiệu quả hơn.

5. Bội chi dưới trần kế hoạch

Bội chi ngân sách nhà nước cả năm 2011 bao gồm chi trả nợ gốc ước đạt 111.500 tỷ đồng, tương đương 4,9%, loại chi trả nợ gốc bội chi ngân sách cả năm đạt 2,11%. Mức bội chi này giảm so với dự trù đầu năm là 5,3%. Thành công này đã tạo tiền đề để Chính phủ đặt mục tiêu tiếp tục kiểm soát giảm bội chi ngân sách năm 2012 dưới 4,8%.

Tổng thu và viện trợ ước đạt 674.500 tỷ đồng, tăng 20,6% so với năm 2010 (số ước thực hiện lần 2). Trong đó thu từ thuế 586.151 tỷ đồng, tăng 21,8% so với năm 2010; thu từ dầu tho đạt 100.000 tỷ đồng. Tổng chi cân đối ngân sách năm 2011 ước đạt 710.160 tỷ đồng, trong đó chi thường xuyên đạt 535.160 tỷ đồng, tăng 23,1% so với năm 2010.

6. Giãn, giảm gánh nặng thuế cho nhiều đối tượng

Năm 2011, Chính phủ đã có nhiều quyết định giãn, giảm thuế cho nhiều đối tượng. Ước khoảng 15 - 19,5 nghìn tỷ đồng tiền thuế được giãn và miễn giảm trong năm 2011.

Chính sách hỗ trợ đột xuất 250.000 đồng cho các đối tượng có thu nhập thấp; giãn thời hạn nộp thuế TNDN đối với DNNVV và doanh nghiệp sử dụng nhiều lao động; giảm 30% số thuế TNDN phải nộp trong năm 2011 đối với doanh nghiệp nhỏ và vừa, doanh nghiệp sử dụng nhiều lao động; miễn 5% thuế thu nhập cá nhân đối với thu nhập từ cổ tức của nhà đầu tư chứng khoán; miễn thuế thu nhập cá nhân đối với hoạt động chuyển nhượng chứng khoán của nhà đầu tư cá nhân; miễn thuế TNCN đối với cá nhân có thu nhập tính thuế từ tiền lương, tiền công và từ kinh doanh đến mức phải chịu thuế TNCN ở bậc 1 của Biểu thuế luỹ tiến từng phần...đã làm nhẹ gánh nặng cho nhiều đối tượng để họ có thêm nguồn trang trải cho nhu cầu thiết yếu trong bối cảnh giá cả nhiều mặt hàng thiết yếu tăng.

Việc miễn, giảm thuế cho doanh nghiệp năm 2012 cũng đang được đệ trình và Quốc hội xem xét tại kỳ họp đầu năm 2012.

7. Nhà nước vào cuộc thanh tra nhiều bộ ngành, tập đoàn kinh tế lớn

Kiểm toán 2 siêu Bộ Tài chính và Công Thương. 27 tập đoàn kinh tế, tổng công ty và ngân hàng thương mại nằm trong danh sách kiểm toán trong năm 2011 như Vinashin, EVN, TKV, Vinalines…

Việc Nhà nước vào cuộc thanh tra hoạt động của nhiều tập đoàn kinh tế lớn và bước đầu có những kết quả như EVN đầu tư tài chính dài hạn lên tới gần 50.000 tỉ đồng và lỗ luỹ kế đến hết năm 2011 lên tới trên 35.000 tỉ đồng; Doanh nghiệp kinh doanh xăng dầu đầu tư ngoài ngành chưa hiệu quả; kết luận về việc kiểm toán Quỹ bình ổn xăng dầu…đã thể hiện quyết tâm của Nhà nước trong việc cơ cấu lại nền kinh tế.

8. Điểm sáng tái cấu trúc nguồn vốn toàn xã hội

Ngày 8/7/2011, Nghị định số 59/2011/NĐ-CP về chuyển doanh nghiệp 100% vốn nhà nước thành CTCP được ban hành đã tạo tiền đề tái cấu trúc hàng loạt DNNN. Mục tiêu hàng đầu của CPH là huy động vốn của các nhà đầu tư trong và ngoài nước để nâng cao năng lực tài chính, đổi mới công nghệ, đổi mới phương thức quản lý nhằm nâng cao hiệu quả và sức cạnh tranh của nền kinh tế.

Khá nhiều chủ trương CPH được nhà đầu tư trong và ngoài nước quan tâm như cổ phần hóa 10 DN thuộc Bộ Công Thương; 6 DN thuộc Vinachem; các DN thuộc Vietnam Airlines; 6 doanh nghiệp thuộc TCT đường sắt; Tập đoàn Phát triển nhà và đô thị; Các đơn vị thành viên của Tập đoàn Sông Đà; BIDV; VNSteel; CPH Mobifone; PV Oil, Điện Nhơn Trạch...

9. Tài nguyên khoáng sản được đưa vào quy hoạch

Trước tình hình khai thác khoáng sản bừa bãi, xuất khẩu thô quá nhiều, Chính phủ đã có Chiến lược khoáng sản đến năm 2020, tầm nhìn đến năm 2030.

Chiến lược đã nêu rõ khoáng sản là tài nguyên không tái tạo, phải điều tra nắm chắc trữ lượng từng loại khoáng sản để xây dựng quy hoạch, kế hoạch khai thác đảm bảo hiệu quả cao nhất ở cả ba mục tiêu kinh tế, xã hội và môi trường.

Chính phủ không khuyến khích xuất khẩu tài nguyên và dứt khoát không xuất khẩu thô khoáng sản. Việc cấp phép mới dự án phải chặt chẽ, nằm trong quy hoạch đã được phê duyệt và được chấp thuận của Thủ tướng Chính phủ.

(Theo Ban Biên tập CafeF)

Danh sách công ty kiểm toán được chấp thuận năm kiểm toán 2012

Danh sách công ty kiểm toán được chấp thuận năm kiểm toán 2012

File kèm theo

File kèm theo